20일 IBK투자증권은 한글과컴퓨터에 대해 자회사 한컴라이프케어의 기업공개(IPO)로 지분가치가 상승할 것으로 전망했다. 목표주가는 3만1000원, 투자의견은 매수를 유지했다.

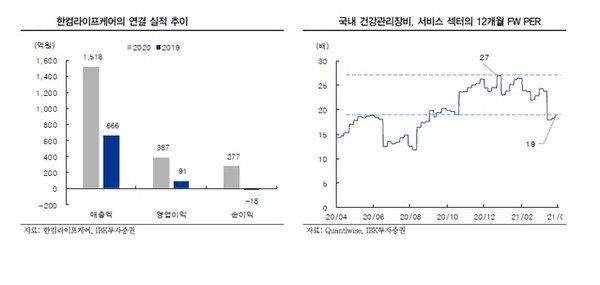

이승훈 IBK투자증권 연구원은 "한컴라이프케어는 IPO를 위한 예비심사 청구서를 제출했다"며 "지난해 코로나19로 마스크와 방역 관련 매출이 크게 증가하면서 높은 성장률과 수익성을 달성했다. 올해 매출액은 전년 대비 15% 성장한 1750억원을 달성할 것으로 예상된다"고 말했다.

이 연구원은 "드론과 ICT기술을 결합한 스마트시티 사업을 확대하면서 정부의 디지털과 그린뉴딜 사업 수혜가 기대된다"며 "수익성은 신규 사업 확장을 위한 투자와 마스크 단가 하락으로 전년대비 둔화되고 있지만 장비회사임에도 영업이익률이 20% 이상을 기록할 것"으로 전망했다.

"한컴라이프케어는 지난해 2배 이상 성장하고 올해 역시 높은 성장세가 예상되는 만큼 기업가치는 5000억원 내외로 추정된다"며 "국내 건강관리장비와 서비스 관련 기업들을 비교 분석할 때 시가총액은 약 4500억~6500억원 범위로 분석된다. 한글과컴퓨터 지분율이 약 40%로 자회사 가치가 약 2000억원을 넘어설 것으로 기대된다"고 말했다.

"올해 아마존과 협력해 글로벌 SaaS(Software as a Service) 시장 진출이 본격화할 전망"이라며 "우선 아마존 마켓플레이스에 협업 서비스인 한컴웍스를 출시할 예정이다. 독일의 넥스트클라우드가 유럽 시장에 공급할 예정이기 때문에 해외 매출 상승이 기대된다"고 말했다.